4月8日,国家发改委下发《产业结构调整指导目录(2019年本,征求意见稿)》,向社会公开征求意见。在第二类“限制类”中,虽然“白酒生产线”依然在列,却备注了“白酒优势产区除外”。“也就是说,如果《征求意见稿》通过,白酒优势产区将迎重大发展契机。”有业内分析人士表示。

不难发现,产区概念是白酒行业发展到新阶段下必然要面对的课题。《征求意见稿》也势必对白酒行业发展以及优质资源和产区优势、产区建设等产生积极作用。然而,当优质的白酒产区成为资本竞相争夺的对象,当部分区域小酒企一味追求利益,如何稳定产区良性发展?大板块下的小产区如何讲好故事?政府、企业又该如何打好产区这张牌……诸多问题,还有待时间检验。

挤破头也要上!白酒“产区热”悄然升级

白酒产区概念并非最近才火热起来的。

把时间调回到2017年,中国酒业协会举办世界名酒价值论坛,评选出了“世界十大烈酒产区”——宿迁、亳州、遵义、宜宾、泸州、吕梁、苏格兰、干邑、波多黎各、瓜达拉哈拉。以茅台、五粮液、洋河、泸州老窖、汾酒、古井六大名酒为产地核心的优质产区概念自此正式进入大众视线。

2018年以来,白酒产区的概念越来越得到各大白酒企业和多地政府的重视,无论川酒、黔酒、苏酒、晋酒等都在白酒产区打造上竞相发力。

(图片来源网络,如有侵权请联系本站)

来到2019年,白酒产区的概念被不断强化,“挤破头”想进去的越来越多。

(图片来源网络,如有侵权请联系本站)

与此同时,越来越多的区域投身“火热”的白酒产区化,中国白酒中南核心产区领袖企业峰会举行,鄂湘赣粤桂闽六省意在探讨中国白酒产区合作共赢新模式,打造中南白酒新名片;鲁酒、徽酒等区域都在寻找自己的特色产区……未来或都将以产区立足于白酒行业。

对于“产区热”的原因,海纳机构总经理吕咸逊介绍,白酒企业重视白酒产区的打造为的是进行品牌价值的构建。“具体而言,企业品牌具有独特性和不可复制性,白酒产区的打造同样如此,无论是温度、湿度等产区环境因素还是情感层面的产区文化特征,不同白酒产区差异明显。白酒产区的打造有助于白酒企业讲好品牌故事。”

由此,国内白酒市场之间的竞争,已由单个企业竞争转化为以产区为单位的竞争。在一些白酒企业相对集中的地区,打造一个优质“产区”概念或将有助于整个地区白酒产业的发展。与此同时,虽然白酒产区意义重大,前景向好,但目前我国白酒产区发展仍处于“破土”阶段。一方面,一些白酒产区沦为企业蹭热点和品质背书的“傀儡”;另一方面,大小白酒产区划分众多,中小酒企突围难等问题仍未解决。不禁要问,白酒产区是噱头还是真有用?

成功or失败,产区给酒业带来了什么?

白酒重要产区分布图

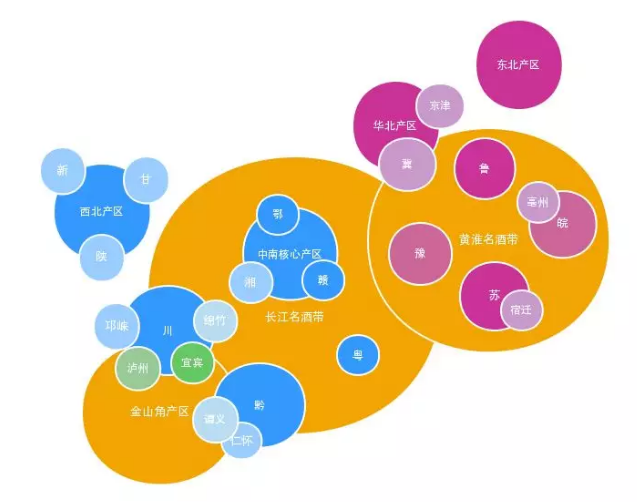

国内白酒产区概念颇多,让人眼花缭乱。例如按照地域划分的川黔、苏皖、两湖、鲁豫、华北和东北产区;与河流存在着某种特殊渊源的长江名酒带、黄淮名酒带等;以及各区域和香型间日渐频繁的“友好互访”,如黄金三角产区、十大名酒产区等。

但是,如此众多的大小产区,却缺少了一个被消费者广泛认可的概念。比如,长江名酒带中国名酒产地集中在川、贵、鄂、湘四省,黄淮名酒带中国名酒产地集中在苏、鲁、豫、皖四省,它们既是业内瞩目的产区板块,又拥有众多小产区。四川有泸州、宜宾两大产区,以及宜宾、泸州、邛崃、绵竹四大原酒产区。贵州有遵义、仁怀两大酱香酒产区,江苏有宿迁产区,安徽则是亳州产区,湖北正在发掘中南核心产区……众多品牌与多个产区相互交缠,普通消费“一脸懵逼”外,产区内的白酒企业也“摸不着头脑”:我究竟属于谁?

与此同时,行业竞合之风吹拂下,众多地区改变了“单兵作战”格局,例如,泸州、宜宾由于地缘因素等形成天然产区同盟,成为代表浓香的典型产区,而与泸州、宜宾组成“白酒金三角”的另一个重要酱香白酒产区——遵义,则让区域竞合与产区竞争相得益彰。

一担水,一桶酒,如果说自然的优势让这些区域“先天产酒”,那么后续的打造、经营则更为重要。划分众多的产区,被打上各种“标签”,真的有利于“白酒产区”概念发展?

有声音认为,对于中国白酒行业而言,“产区”的联动效应绝不仅局限于某一个省,而是整合于某种气候、土壤、粮食等相近的省市,如业内公认的川黔产区、黄淮产区,与其说“产区”,可能大家对“板块”或“名酒带”的认可度更高;也有声音认为,于消费者而言,可能品牌大于产区,在选购白酒时往往更在意白酒品牌;还有声音认为小产区的概念对区域性白酒企业更重要,对缺少资源的中小型酒企更友好,可通过积极参与产区品牌的打造而受益。

背靠优质产区,中小企业应该如何前行?

以赤水河两岸的川黔为例,伴随着优质产区的背书,部分小企业凭借价格优势率先获得第一桶金。但随着白酒行业分化趋势愈加明显,强者恒强已成行业常态。“仁怀产区小酒厂众多,显得散乱,品牌力不强。”刚刚过去的第100全国糖酒会上,仁怀酒投公司董事长李武如此说道。在此挤压态势下,诸多市场乱象随之而来,从几年前的“假茅台”风波,到最近热点事件“替父卖酒”等,波及了整个产区的发展,引发白酒产区危机。

(图片来源网络,如有侵权请联系本站)

另一方面,不是所有白酒产区都都能讲好白酒故事。“诸多产区内都有一个巨无霸型名酒企存在,掩盖了其他中小企业的光芒,让产区打造流于形式。”业内声音认为。而对于发力较早的川酒和黔酒以及其联合打造的“白酒金三角”,起到1+1>2的效果。因为川酒和黔酒均具有较大的经济实力、强有力的政府支持、较高的产业集中度和香型代表等优势。与此同时,鄂酒组团发力产区还是有待验证,依靠技术和营销发展起来的徽酒想呈现出产区概念也略显牵强。这些模仿的白酒产区是无奈,也是优质产区发展中的未知数。

如何打好产区这张牌,成为当务之急。一方面,在行业发展新时期,同一区域白酒企业,有着抱团发展的地缘基础与规模化发展的需求。另一方面,“走出去”已经成为整个白酒行业发展中亟待迈出的一步,只有发展优质白酒产区才能让世界看到真正的中国白酒。这也如中国酒业协会副理事长兼秘书长宋书玉所讲,产区表达是中国白酒的核心的品质和价值表达。

于是,我们看见了诸多产区内酒业的整合兼并。

“在新一轮白酒热到来时,仁怀市将借鉴‘核心产区+历史积淀的品牌’模式,整合各方资源,塑造品牌价值,推进仁怀酱香白酒产区‘竞合’发展。”李武表示,为此还将当地的国台酒业、钓鱼台酒业等10多家酒企发展成为仁怀酱香酒企业会员,更好推广产区品牌。

四川省宜宾市则先后通过组建宜宾酒股份有限公司、设立融资互助资金、创建技术团体标准等推动地方白酒产业发展。由宜宾市28家中小酒企合并而成的宜宾酒股份有限公司,推出“宜宾酒”产区品牌。与此同时,川酒集团先后将泸州当地135家酒类企业整合,有效联动资源,规范行业乱象。推动了白酒产区的集群式发展,为新一轮产区打造和突围开出一剂良方。

“中国白酒产区还比较薄弱,效应并未真正凸现出来,属于初级阶段。”卓鹏战略咨询公司董事长田卓鹏介绍,优质白酒产区的打造离不开龙头带动、政府支持、协会干预、企业参与。

如此,我们也看到了诸如茅台、五粮液等龙头企业、龙头品牌的引领作用;地方政府在倾力扶持霸主型名酒企业的同时,寄希望于整合、打造其他中小企业。于是,我们看见了除了产区政府的支持外产业平台至关重要,前有仁怀市政府下辖的全资国企仁怀酒投重磅推出的“仁怀酱香酒道馆”,后有四川经信委与白酒金三角协会推出的“川酒云店”发力渠道。于是,我们看见了诸多产区标准、产区特色和产区发展模式应运而生,产区品牌愈发丰富……

快讯君认为,未来,优质白酒产区的打造还需多方探索,或许可以跳出因为白酒风格相似或相近而凝聚的浅薄的地域意识概念,而将产区的优势力量集中起来,共同打造中国白酒的崭新面貌,提升中国白酒的抗风险能力,成为“走出去”的重要砝码。

(图片来源网络,如有侵权请联系本站)