行业近况

我们春节前后对白酒渠道进行持续跟踪,目前行业需求已开始边际恢复、逐步向好。我们继续看好白酒行业的长期投资机会,尤其是品牌渠道兼具,且经营趋势向上的公司,强者恒强。

白酒需求在恢复,高端向次高端传导:根据我们对白酒渠道的持续跟踪,3 月初开始以茅台为代表的高端酒动销已开始边际恢复,如上海、北京等区域企业团购陆续增多;而3 月中下旬之后,以国缘四开等为代表的次高端动销也开始加速恢复,商务、团购拉动明显,但中端价位表现仍然一般。截止目前,我们预计多数区域的市场动销已恢复至正常状态的40-50%以上,并逐月环比改善。整体看,我们认为餐饮恢复是白酒消费的基础支撑,提供“需求底”;政商务需求恢复是先行指标,个人消费滞后,但迟到而不会缺席;后续宴席的放开则是行业全面恢复的标志。

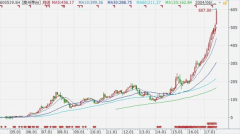

茅台价格企稳,波动率降低;龙头企业积极稳固价盘,维护渠道,着眼长远。3月以来,茅台价格波动较大,最低跌至1930 元/瓶左右,供需状况稳定后(公司发货完成、需求逐步恢复),目前批价重新站上2100 元/瓶;五粮液大商打款完成,价格稳定在900-910 元/瓶左右,渠道整体库存较低;国窖延缓发货节奏,夯实市场。而其他不同价格带品牌也在进行积极调整,如次高端龙头剑南春3 月1 日和4 月1 日分别提高水晶剑、珍藏剑出厂价和建议零售价,以稳固价盘;玻汾4 月1 日起提高出厂价和终端供货价,一是落实公司既定战略,用低价产品创造高市场回报,二也体现了管理层对未来的发展信心。

我们认为2Q20 行业以去库存为主,全年业绩或前低后高。多数白酒公司去年12月左右就开始启动2020 年计划,我们预计三大高端龙头节前已基本完成全年任务30%以上,对一季报影响不大;二线龙头节后补货和动销受到影响,预计多数公司一季报就会有所承压,但市场已有预期。由于疫情影响了春节消费和开瓶率,行业渠道和终端仍有库存,因此我们判断二季度多数公司重点将以做动销、去库存为主。但疫情如果持续控制,全年业绩或呈现前低后高的走势。

白酒基本面表现稳健,企业经营理性,预期差带来板块超额收益。白酒行业规模大,主要靠内需拉动,企业主导能力强,尤其龙头酒企有足够的缓冲和调节能力。可以看到,近几年行业受宏观经济波动的影响相对更小,具体表现在:经济阶段下行时,白酒基本面表现稳健,防御能力强;但宏观环境一旦改善,需求端向企业业绩端传导较快。我们认为目前疫情仅影响短期需求,不改变行业长期发展逻辑,板块超额收益往往来自于悲观预期下的坚定买入。

估值与建议

我们维持各公司盈利预测和目标价不变,目前基本交易于2021 年15-18x P/E,处于合理偏低水平。核心推荐:高端龙头贵州茅台、五粮液、泸州老窖;次高端龙头山西汾酒、古井贡酒、今世缘。关注积极调整的口子窖、洋河股份。

风险

若疫情持续时间超预期,则行业动销将继续承压。