4ÔÂ14ČŐĎÂÎ磬°˛ĐĹ֤ȯĘ×ϯʳƷŇűÁĎ·ÖÎöʦËŐîńĘÜŃű˛ÎĽÓ֤ȯʱ±¨·eą«Ëľ“˛ĆľĂ÷Đǻᔣ¬·ÖĎí¶Ôµ±Ď°׾ưĺżéµÄż´·¨ŇÔĽ°¶ţĽľ¶ČʳƷŇűÁĎͶ×ʲßÂÔŁ¬ËŐîńĘÇÔçÔÚ2017Ä꼴Ěáłöę́ĘĐÖµł¬ąý1.5ÍňŇÚÔŞµÄČŻÉĚ·ÖÎöʦˇŁµ±Ě죬ę́ĘŐÓÚ1185.1ÔŞŁ¬ĘĐÖµ1.49ŇÚÔŞˇŁ

ż´şĂ°×ľĆ¸ŐĐč

ÔÚËŐîńż´Ŕ´Ł¬´ş˝ÚĘÇ×îÖŘŇŞµÄ°×ľĆĎúĘŰÍúĽľŁ¬Čç˝ń´ş˝Ú¶ŻĎúĘܵ˝Ó°Ď죬¸÷¸ö»·˝Ú¶ĽÓĐŃąÁ¦Ł¬ľĎúÉĚÖظ´´ňżî˝ř»ő»ýĽ«ĐÔŁ¬ł§ĽŇÁżĽŰĆ˝şâ¸üĽÓ˝÷É÷Ł¬Ó°ĎěĘDZȽϴóµÄŁ¬ÓČĆäĘÇÖնˣ¬˝Úşóżâ´ć±Č˝Ď¸ßˇŁËű»ąÖ¸łöŁ¬Őâ¸öÓ°Ď콫»áĘǿ缾¶ČµÄŁ¬´ÓĿǰÇéżöŔ´ż´Ł¬ŇßÇ齫ĽĚĐřÓ°Ďě¶ţĽľ¶ČµÄ»Řżîˇ˘·˘»őşÍżŞĆżĎű·ŃµČˇŁżÉŇÔĂ÷ĎÔż´µ˝Ł¬ÄżÇ°ÉĚÎń»î¶ŻÉĐδÍęČ«ŐýłŁ»ŻŁ¬˛ÍŇűӪҵÉĐδ»Ö¸´Ł¬ÉĚÎńĎű·Ńłˇľ°Ă÷ĎÔ˛»ČçŐýłŁÇéĐΡŁ

ËŐîńłĆŁ¬Čçąű·ÇŇŞ˛âËăÓ°ĎěµÄ»°Ł¬“˝÷É÷µÄ˝˛Ł¬ĽŮČçÄłľĆĆó2020ÄęÄż±ęÔöł¤15%Ł¬´ş˝Ú¶ŻĎúËäȻӰĎ죬µ«˝ÚÇ°»ŘżîşÍ·˘»őÇéżöÉпɣ¬ÎŇĂÇĽŻÖĐĽŮÉčÎŞµÚ¶ţĽľ¶ČĎúĘŰĎ»¬Ň»°ëŁ¬Č«Äę¶ÔľĆĆóÓ°ĎěÔÚ10%×óÓҡŁµ±Č»Ł¬ŇŞĘÓŇßÇéµÄłÖĐřÇéżöŃĎÖس̶Č×îÖŐŔ´¶¨ˇŁ”

µ«ËŐîńҲָłöŁ¬˛»Í¬ľĆĆóµÄÓ°ĎěłĚ¶ČҲ˛»Í¬ˇŁËŐîń˝¨Ňé´ÓÁ˝Î¬Î¬¶ČżĽÂÇŇßÇé¶Ô˛»Í¬Ć·Ĺư׾ƵÄÓ°Ď죬һĘǵ±ĆÚÓ°Ď죬¸ŐĐčĘôĐÔÇżµÄÓ°ĎěżĎ¶¨¸üСŁ¬ł¬¸ß¶Ë¸ŐĐčÁúÍ·ÉőÖÁ»ů±ľ˛»ĘÜÓ°Ď죬ŃçÇëľŰŇűÎŞÖ÷µÄĽŰ¸ń´řŔ´µÄÓ°Ďě¸ü´ó;¶ţĘÇł¤ĆÚÓ°Ď죬ͷ˛żĆ·ĹĆÄłÖÖŇâŇĺÉĎĘǸüĘÜŇćµÄŁ¬Äćľłµ±Öв»Í¬Ć·ĹƱíĎÖ˛»Ň»ŃůŁ¬Í·˛żĆ·ĹĆŁ¬ÓĐĘĐłˇÖ§łÖͶČëÄÜÁ¦µÄĆ·ĹĆ»á˝řŇ»˛˝»ńµĂÇţµŔÇŕíůşÍ×ĘÔ´ĽŻÖСŁ

“°×ľĆͶ×ʵķֻŻĘÇ·ÇłŁĂ÷ĎԵģ¬”ËŐîńҲָłöÁ˰׾ƷֻŻÇ÷ĘĆŁ¬˛˘±íĘľŁş“ż´şĂ¸ŐĐčĚőĎß+Í·˛żÓĹĘĆĚőĎßĎŕ˝áşĎµÄĆóҵˇŁ”ËŐîń±íĘľŁ¬×Ô2018Äę¶ţĽľ¶ČŇÔŔ´°×ľĆĐĐҵ×ÜĚĺľ°Ćř¶ČĎ½µŁ¬˝áąąĐÔľ°ĆřÎŞÖ÷ŇŞĚŘŐ÷Ł¬Ô˝Ŕ´Ô˝¶ŕ°×ľĆĆóҵÔöËŮĎÂĐĐŁ¬Ďű·ŃÉýĽ¶şÍĽŻÖжČĚáÉýµÄ»ů±ľąćÂÉÖ»»áÇż»ŻÍ·˛żĆ·ÖÖµÄÓĹĘơŁĎÖÔÚĐĐҵÄÚĆŐ±éČĎͬČý¸öĽŻÖĐŁ¬“ĎňÓĹĘĆĆ·ĹĆĽŻÖĐŁ¬ĎňÓĹĘĆĆóҵĽŻÖĐŁ¬ĎňÓĹĘƲúÇřĽŻÖĐ”ˇŁ

µ»ŻĂ©Ě¨ĘĐłˇĹúĽŰ

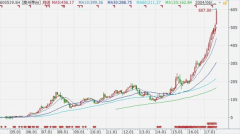

´ş˝ÚÖ®şóŁ¬ÔÚŇßÇéÓ°ĎěĎÂŁ¬ąóÖÝę́ąÉĽŰÔřÁ˝¶Č¶ĚÔݵřĆĆ1000ÔŞĽŰλŁ¬¶ř·ÉĚěę́ĘĐłˇĽŰҲ˝ĎÎŞŐđµ´Ł¬Ň»¶ČµřĆĆ2000ÔŞ/ĆżĽŰλŁ¬˝üĆÚ»Ö¸´˛˘Îȶ¨ÖÁ2000ÔŞÉĎ·˝ˇŁ4ÔÂ14ČŐŁ¬ąóÖÝę́ąÉĽŰŐÇ1.96%Ł¬±¨ĘŐ1185.10ÔŞŁ¬ÖŘ»Ř1200ÔŞ¸ßĽŰλ¸˝˝üˇŁ

ËŐîń·ÖÎöŁş“´Ó2018ÄęŇÔşóÎŇżŞĘĽ˝¨ŇéͶ×ĘŐߣ¬µ»ŻĂ©Ě¨ĹúĽŰˇŁ”ÔŇňÔÚĐĐҵ¸´ËŐʱŁ¬ĹúĽŰ·´Ół¶ŻĎúşÍľ°ĆřŁ¬ĎÖÔÚ¸ü¶ŕ·´ÓłµÄĘÇ·˘»ő˝Ú×࣬şÍÇţµŔ±ä¸ďˇŁ×ÜĚĺÉĎŁ¬Ă©Ě¨˝ńÄęĽČ¶¨Äż±ęĘÇą®ąĚşÍĚáÉý×ÔÓŞÖ±ÓŞŁ¬Őâ¸öŇňËŘŁ¬ÔÚ˝ńÄę¶ÔľĆĽŰÓ°Ďě¸üÎŞąŘĽüŁ¬Ľ´ą©¸ř¶ËµÄ·˝Ę˝·˝·¨ÇţµŔ˛ŕÖŘ·˘ÉúÁËşÍŇÔÍů¸ů±ľĐԱ仯ˇŁÎ´Ŕ´şĎŔíÔ¤ĽĆĘÇÔڹٷ˝Ö¸µĽĽŰşÍÖն˽ϸ߳ɽ»ĽŰÖ®ĽäŃ°ŐŇеÄĆ˝şâˇŁ

ĘĐłˇÔřŇ»¶Č˛Â˛â˝ńÄę»á·ńłöĎְ׾ƽµĽŰł±Ł¬¶Ô´ËËŐîń±íĘľŁş“°×ľĆŐâĂĹÉúŇⲻĘÇżż˝µĽŰŔ´×öµÄŁ¬˝µĽŰł±Őâ¸öĹжĎÎҲ»ČĎͬˇŁ”ËűłĆŁ¬ľĆł§Ľ´±ăÔÚ˝ĎÎŞŔ§ÄѵÄʱşňҲ˛»»áÇáŇ×ѡÔń˝µĽŰŁ¬ÓČĆäĘÇ´Ó2016Ä꿪ʼŐâŇ»Âְ׾ƴӻָ´µ˝ľ°ĆřąýŔ´Ł¬Ćóҵ±Č˝Ďş¦ĹÂĆ·ĹƵô¶ÓˇŁÄżÇ°´óĽŇż´µ˝µÄĘǺܶŕÁăɢµÄŐÇĽŰĐĹϢˇŁČçąűĐÎĘĆ˝ĎÎŞŃĎľţŁ¬żŘÁżÍ¦ĽŰżÉÄܸüÎŞĆձ顣

˝üĆÚŁ¬Đˇ˛ż·Ö°×ľĆȷʵ´ćÔÚŐÇĽŰĐĐÎŞˇŁĘĐłˇĎűϢŁ¬4ÔÂłő·ÚľĆĆěϵĹâĆżľĆ´óµĄĆ·˛Ł·Úͬ˛˝Éϵ÷ÁËżŞĆ±ĽŰşÍÖն˹©»őĽŰŁ¬˝ŁÄĎ´şŇ˛ŃˇÔńÔÚŐâ¸öʱşňÖ´ĐĐ2019Äę11Ô·ݹ«Ëľ·˘˛ĽµÄµ÷ĽŰŐţ˛ßˇŁ

ËŐîń˵Łş“°×ľĆĚáĽŰŁ¬ÎŢÍâşőÁ˝´óÖ÷ŇŞÔŇňŁ¬Ň»ĘÇĚáŐńÇţµŔĐĹĐÄŁ¬¶ţĘÇĚáĽŰ¶Ô´ĚĽ¤´ňżîÓбȽϺðďÖúˇŁ”˛Ł·ÚşÍ˝ŁÄĎ´şµÄĚáĽŰ¸÷×ÔÓĐżĽÁżˇŁ·ÚľĆł§µÄ˛Ł·Ú˛úĆ·şÜĘÜ»¶ÓŁ¬ĆäÇ°Ľ¸Äę“Á˝Í·´řÖм䔵IJúĆ·˛ßÂÔŁ¬Ç໨şÍ·ÚľĆ¶ĽĘÇÖص㣬2019Ä겣·ÚÍĆąăÁ¦¶Č´óŁ¬ĘĐłˇ¸˛¸ÇĂć˝řŇ»˛˝Ŕ©´óŁ¬·ĹÁżĂ÷ĎÔŁ¬¶ŻĎúÇéżö»ąĘDz»´íµÄŁ¬˝ńÄ겣·Ú¶¨Î»»ąĘÇŇŞÁżĽŰĆ˝şâŁ¬˛»Ă¤Äż×·ÇóĽĚĐř·ĹÁżŁ¬ĆÚÍűĽŰ¸ńÎȲ˝ÉĎĐСŁ

Îĺ¸öÖ§łĹŇňËŘ

ËŐîń±íĘľŁ¬Ă©Ě¨ąÉĽŰÇ°Ň»¶ÎµřĆĆ1000ÔŞŁ¬Ö÷ŇŞĘÇĘÜČý´óŔűżŐÓ°Ď죺ąúÄÚÍâŇßÇéµţĽÓŁ¬Íâ×Ę´ó·ůÁ÷łöŁ¬ĹúĽŰϵřµŁÓǵȡŁ

2016Äę°×ľĆ¸´ËŐŇÔŔ´Ł¬Ă©Ě¨ąÉĽŰÓëҵĽ¨ľůȡµĂ˝Ď¸ßËŮÔöł¤Ł¬µ«´ÓĽľ±¨ÇéżöҲżÉŇÔż´łöŁ¬2019ÄęĎ°ëÄęŇÔŔ´Ă©Ě¨ÔöËŮ·Ĺ»şĽŁĎóĂ÷ĎÔˇŁËŐîńČĎÎŞŁ¬Ă©Ě¨ÔöËŮ·Ĺ»şŁ¬ĘÇŇňÎŞ2016~2018Ä걣łÖÁ˸ßËŮÔöł¤Ł¬2016~2019ÄęÄęľůĘŐČëÔöËŮ´ďµ˝27%×óÓŇŁ¬¶ÔÓÚę́Őâ¸öĚĺÁżµÄą«ËľŔ´ËµŁ¬ŐâĘÇ·ÇłŁ¸ßµÄŇ»¸ö¸´şĎÔöË١Ł´ÓČÎÎńÄż±ęŔ´ż´Ł¬Ę®ČýÎĺµÄ“ǧŇڔĿǰŇŃľĚáÇ°ÍęłÉŁ¬˝ńÄ걻ę́¶¨Î»ÎŞ“»ů´ˇ˝¨ÉčÄꔣ¬˛˘ÇŇϵ÷ÁËÔöË١Ł

ËŐîń±íĘľŁ¬Ă©Ě¨Ę®ČýÎĺĆÚĽäµÄ·˘ŐąÎŞĘ®ËÄÎĺ´ňĎÂÎĺ¸ö·˝ĂćµÄÓĹĘĆĚőĽţŁşŇ»ĘÇ 2016Äę¸ß¶Ë°×ľĆĽÓżě¸´ËŐŇÔŔ´Ł¬Ă©Ě¨»ů±ľČ·Á˘ÁËÖĐł¤ĆÚŇÔ˛ú¶¨ĎúÁĽĐÔÔöł¤Ě¬ĘĆŁ¬»ůľĆÔöł¤ÓбŁŐĎŁ¬ÎČ˝ˇłÉł¤żÉĆÚ;¶ţĘÇÇţµŔ¸ßĽŰ˛îłÉłŁĚ¬Ł¬ŐâҲłÉÎŞą«ËľŇµĽ¨»¤łÇşÓÖŘŇŞ×éłÉ˛ż·ÖŁ¬Î´Ŕ´ĘÇżÉŇÔ±äĎÖµÄ×ĘÔ´;ČýĘÇŔÎąĚČ·Á˘Ç§ÔŞŇÔÉϵÄ¢¶ĎµŘλŁ¬´ÓČݱäĎÖĆŐ·ÉŇÔÉϸ߶Ë¢¶ĎµŘλ;ËÄĘÇłÖĐřÇţµŔĚĺϵÓĹ»ŻşěŔűŁ¬Î´Ŕ´ą«Ëľ×ÔÓŞˇ˘Ö±ÓŞ˝«Ö±˝Ó×î´ółĚ¶Č»ńŇćÓÚĂżÄęĎŕ¶ÔČ·¶¨µÄę́ľĆÔöÁż;ÎĺĘÇŁ¬Ă©Ě¨·´¸Ż˝řČëβÉůŁ¬Őű¸öĽŻÍĹąÜŔí˛ăҲ¸üĽÓÄęÇữŁ¬ĽŻÍź͹ɷݹÜŔí˛ăµ÷Őűłä·ÖŁ¬¸üÎŞÄęÇữŁ¬Ô¤ĆÚ¸üÎŞ»ýĽ«˝řȡŁ¬Ç°ľ°żĎ¶¨ĘÇĂŔşĂµÄˇŁ

¶ÔÓÚÖ±Ďú¶ÔҵĽ¨ą±Ď×µÄ×´żöŁ¬ËŐîń±íĘľŁş“ąýČĄÁ˝Äęę́·´¸Żą¤×÷ČÎÎńÖŘŁ¬Ö±ĎúÇţµŔşÍżÍ»§żŞÍŘĎŕ¶Ô»şÂýˇŁ´Ó˝ńÄęŔ´ż´Ł¬Çéżö»áÓнϴó¸Ä±äŁ¬»áÓĐ»ýĽ«µÄЧąűˇŁ´ÓąÜŔí˛ăµ÷ŃĐÓŞĎúϵͳµÄ˝˛»°żÉŇÔż´łöŁ¬˝řŇ»˛˝ÍĆ˝řÓŞĎúĚĺϵ¸Ä¸ďĘÇĂ÷Č·µÄŁ¬ą®ąĚşÍÔöÁż×ÔÓŞÖ±ÓŞĚĺϵҲĘÇĂ÷Č·µÄˇŁĂ©Ě¨ĘŐ»ŘÁËĽ¸°ŮĽŇľĎúÉ̿ͻ§µÄĹä¶îŁ¬»áµą±ĆÖ±ÓŞ˝¨ÉčĚáËŮŁ¬ĎÖÔÚŐâ¸öÂ߼ĘÇ»á¶ŇĎֵġŁ”

ż´şĂ´ó˛ÍŇű´óĐÝĎĐ

¶ÔÓÚʳƷ°ĺżéŁ¬ËŐîńČĎÎŞŁ¬3Ô·ÝĘĐłˇĽŻÖжÔʳƷ°ĺżéҵĽ¨Ô¤ĆÚ˝řĐĐÁËĐŢŐýŁ¬ĎÔÖřşĂÓÚ2ÔÂʱµÄĹжϣ¬µ«ĘłĆ·°ĺżéµÚ¶ţĽľ¶ČҵĽ¨¶ŇĎÖĽĚĐřĎňşĂŁ¬ĘŐČëĹжϻáĚáËŮŁ¬ÔŇňĘÇŇ»Ľľ¶ČĘÜ´ş˝ÚĚáÇ°ˇ˘2Ô¸´ą¤şÍÎďÁ÷Ó°Ď죬һĽľ¶ČÔöËŮËäÓĐÔ¤ĆÚĎňÉĎĐŢŐýŁ¬µ«ČÔĘǵÍÓÚŐýłŁË®Ć˝µÄˇŁµÚ¶ţĽľ¶ČĚáËٵİĺżéµ±Č»ÖµµĂÖصăąŘעˇŁ

ËŐîńÖ¸łöŁ¬ĐÝĎĐʳƷ±íĎÖ˝ńÄęşÜÇżŁ¬ÔŇňĘÇÉĚҵģʽşÍ˛úĆ·´´ĐÂĽ¤»îÁË°ĺżéŁ¬łÉł¤ĐÔ±ČŇÔÇ°˝ĎşĂˇŁ¶řÇŇŇßÇéĆڼ䣬ľÓĽŇʱĽä¶ŕҲÓĐŔűÓÚ¶ŕĘýĐÝĎĐĆ·ŔŕµÄĎű·ŃˇŁ

ËŐîń»ąÖ¸łöŁ¬ÔÚÖĐąúŁ¬´ćÁż´óµÄĐĐҵ»áÔ˝Ŕ´Ô˝¶ŕŁ¬ĐÂÉú»ú»áҲ´ćÔÚˇŁÔÚ´ćÁż×ăą»´óµÄĐĐҵÖĐŁ¬ł¤ĆÚż´şĂ´ó˛ÍŇűˇ˘´óĐÝĎк͵÷ζƷˇŁËŐîń˝řŇ»˛˝˝âĘÍŁ¬´ó˛ÍŇűĘÇÖ¸ŇŔ¸˝˛ÍŇűҵ̬»ňͬ˛ÍŇűĂÜÇĐĎŕąŘµÄ˛úҵŁ¬°üŔ¨µ÷ζÁϡ˘¸´şĎµ÷ζÁϡ˘»đąřÁĎ»đąřµ×Áϡ˘ËٶłĘłĆ·ˇ˘Ô¤ÖƲËëȡ˘˛ÍŇűą©Ó¦Á´Ł¬˛ÍŇűÁăĘ۶î2018ÄęÓĐ4.3ÍňŇÚ×óÓŇŁ¬Äęľů»ąÓĐ8%~10%Ôöł¤ˇŁ