投资建议:信用宽松以及促消费政策加速提振消费回升,结构上高端加速向大众消费传导,Q1从白酒及大众品龙头业绩表现上得到印证。继续重点推荐白酒板块,以及降税降费落地带动行业自我优化的啤酒板块。1)白酒继续增持全国性龙头:贵州茅台、五粮液、泸州老窖;区域白酒三杰:古井贡酒、今世缘、山西汾酒;小黑马酒鬼酒;2)大众品重点布局:青岛啤酒、汤臣倍健、伊利股份、中炬高新等。

2018年板块业绩加速,2019Q1增速有所放缓。2018年食品饮料板块收入、净利润6655亿元、1044亿元,增19.2%、 31.3%,增速升5pct、9.2pct。2019Q1食品饮料板块收入、净利润2093亿元、404亿元,增18.9%、 23.8%,增速降5.8pct、降9.1pct,板块收入及净利仍维持快速增长,但增速有所放缓。具体上看单季度啤酒、肉制品、食品综合、二三线白酒同比增速升4.5、 4.4、 4.4、3.6pct。

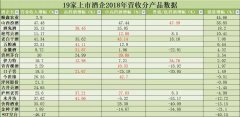

(图片来源网络,如有侵权请联系本站)

白酒:业绩整体高增,二三线白酒利润增速更快。2018年收入2086亿、归母净利润、698.5亿,增26%、 34%。其中,一线白酒(茅五泸洋)收入1509亿,净利润601.9亿,增27%、 31%;二三线白酒收入577亿,净利润96.6亿,增22%、 52%,业绩仍在加速。

啤酒:需求企稳回暖,竞争强度有望下降。2018年啤酒销量4564万吨,增0.3%,销量整体企稳。行业收入增1.9%、净利润降3.9%,增速升2.2pct、降25.6pct。行业表现分化,龙头青啤、燕啤、重啤等收入及利润均呈现正增长。2019Q1行业收入、净利增2.1%、 22%,龙头收入、净利表现仍然相对较好,验证行业需求整体企稳回升。

乳制品:消费升级、低线城市需求景气度仍较高。受益消费升级、需求回升,乳业加速在低线城市渗透。2018年乳制品板块收入增11.5%、增14.6%,升4.5pct、升21.2pct。收入增速呈现加速趋势一是因为宏观经济对必选消费的拉动以及消费升级趋势下乳饮料对其他饮料行业的加速替代,二是龙头主动费用快速扩张,全面加快向低线城市渗透。板块销售费用率升0.9pct至24.2%,竞争强度有所加强。

基金持仓明显回升。1)白酒重仓比重回阶段新高。2019Q1基金重仓白酒比重5%、环比升1.4pct,环比加仓较大的为五粮液、贵州茅台、泸州老窖、古井贡酒、今世缘等。2)大众品持仓回落,乳品及部分肉制品有所加仓。2019Q1基金重仓大众品比重为2%、环比降0.3pct,终结了连续三个季度提升趋势,大部分公司重仓比有所回落,伊利股份、绝味食品、元祖食品等细分领域领头略有加仓。

风险因素:宏观经济下行风险,食品安全风险。