过去的2017年对于中国白酒行业来说是至关重要的一年,不管是被称之为中国白酒“品牌元年”或“复苏元年”,行业的规模回暖和复苏带给所有企业的事积极发展心态和对未来全新的规划,作为全国白酒市场的重要组成部分,鲁酒板块也同样呈现出类似的发展预期。

一、 山东省区白酒行业概况

在这里,笔者没有对2017年度山东白酒市场具体销售beplay正规 做搜集、统计。但作为国内第三大产酒大省,鲁酒的品牌影响力及市场占有容量与产能一直不是成正比的,笔者结合当下鲁酒各大品牌的发展情况总结为三点:

第一,从全国范围的消费者心智中,鲁酒板块很少有深入人心品牌。这与鲁酒从“标王”事件后的蛰伏及退守本土市场策略有着一定的关联,彼时的地域品牌光环“被褪去”及自身的市场发展战略方向偏离,阻碍了早先最具有潜力发展起来的鲁酒核心品牌成长,也正是这一阶段,其他省区的强势品牌实现了自身的发展跨越,后来居上,跨区域的跑马圈地收效明显。而鲁酒板块的核心品牌,在全国市场占有率方面已经完全被超过,能走出本土的,也就低度的泰山特曲、孔府家等品牌,在广东、福建、浙江、海南等沿海区域消费者中有一定占位,但这种区域占有现如今却是在不断萎缩。

第二,当今的鲁酒板块有很多优秀的白酒品牌,但从销售规模上,仍落后后其他白酒产量大省,省级龙头企业短期内仍没有凸显。如我们所熟知的“四大家族”(兰陵王、景芝、孔府家、泰山),再到近些年格局下的“八大金刚”(泰山、兰陵王、孔府家、趵突泉、古贝春、扳倒井、琅琊台),乃至如今,加上花冠的“九大集团”,鲁酒板块目前明面上销售最好的企业也就在30亿元左右,其余的销售额数字在5-10亿元不等,这与临近的徽酒板块相比,是远远不足的。销售规模偏低、区域内的诸多品牌割据,造成板块龙头白酒企业仍没有凸显,虽然最近看到景芝发声“百亿战略”,但在当前白酒行业不确定的因素下,将会任重道远!

第三,山东白酒产业支持政策对于鲁酒板块品牌的转型与促进发展凸显不足,尤其是在转型战略方向的规划和相关资源的配套整合层面。从全国区域来看,四川、江苏两省对于白酒产品的发展的鼎力支持是成功的,尤其是江苏政府的白酒产业推动。笔者纵观两省不同阶段的不同支持政策,发现其是不断调整的,结合了时下白酒产业的发展情况而动,这也充分说明持续正确的政策支持对于各板块的白酒品牌发展是有着积极促进作用的!

再回过头来纵观鲁酒板块,一个是起步时间较晚(2010年9月5日,山东省政府和中国轻工业联合会举办 “中国低度浓香型白酒发展大会”在济南隆重召开,吹来鲁酒复兴的东风),另一个是产业支持方向集中在“低度浓香”和“板块内龙头企业倡导”两大块面(在山东省政府《关于振兴鲁酒发展调整指导意见》中,打造鲁酒领袖品牌一直是重中之重。),但后续跟进或推动措施不明显,没有有效加快鲁酒名优白酒品牌的进一步发展。

二、 山东省白酒竞争格局预判

对于未来鲁酒板块的竞争格局,诸多媒体或行业人士的态度是不容乐观,不看好。诚然,鲁酒板块目前的诸侯纷争和外来名优品牌下沉所带来的竞合危机确实非常明显,尤其是在鲁酒板块龙头企业不强势的情况下,更容易集体沦陷,成为第二个白酒行业中的河南市场。

结合当前鲁酒板块各大企业实际运作情况及阶段性观察,笔者认为鲁酒板块未来格局仍具有很大颠覆和不确定性,正如陈春花老师所说,未来要用认知的方式去解读,一切都可能被重新定义。笔者对未来鲁酒板块本土企业的发展还是持乐观的态度的。主要基于以下几个层面的认知:

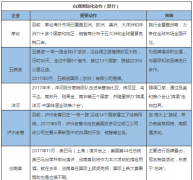

第一,积极的创新意识和拥抱未来的理念进一步推动鲁酒企业向前发展。在过去的一年里,鲁酒板块市场动作频繁,回顾期间发生的重大影响事件,我们可以再做进一步解读,那就是行业的复苏和消费需求的升级,推动了鲁酒本土品牌的积极转变,如尝试新零售、互联网技术的应用等。

第二,鲁酒不缺质量和信誉,在本土更不缺众多荣誉,前期在本土市场的运作,加上山东消费者对于本土品牌的情感认可,让鲁酒企业在自己的一亩三分地话语权很足。尤其是一部分精细化运营大本营市场的鲁酒品牌,各方面(产品档位覆盖、人员组织管理、经销商配合)的市场守势十足,在大本营稳扎稳打多年后,更是实现了区域市场占有上的“大浪淘沙”,几乎每个地级市都有一到数家本土强势品牌控制市场,比如,趵突泉在济南市场,康王在肥城市场,泰山在泰安市场,都是当地的主导品牌。虽然名优白酒企业如茅台、洋河、郎酒等品牌下沉,但要想短时间攻破当地品牌,难度将会很大,即使有前置性的品牌资源投放,也很难短期内取得成功,更别说取得全省的主导权。

第三,从目前格局来看,鲁酒缺的是品牌的高度和影响力,缺的是能统领全省、影响全国的大品牌。前者鲁酒品牌已经在不断进行弥补和优化,并取得了一定的成果,后者在短期内难以解决实现。在2017年中,我们观察到鲁酒品牌持续打造自身品牌形象,提升品牌知名度,开发高端形象产品的动作频频。如利用互联网手段进行品牌宣传、不断与消费者进行有效的、多种方式的互动交流。如泰山、花冠等相继发布自己的高端产品,进一步完善自身在高端档位的产品布局,积极向上走。

第四,销售人才梯队建设、人员组织分工协同进一步强化。笔者在服务山东白酒企业的过程中,类似优化团队组织建设的企业很多。很多企业的团队组织打造体系非常完善,围绕企业战略方向深化市场服务,进一步巩固市场占有,抵御外来品牌渗透。同时,鉴于行业回暖及消费升级下的鲁酒企业寻求积极转变,更是架设了专门的团队进行运作,不断探索组织激励模式,展现了强大的组织生命力。

根据上述总结的认知实际,笔者认为鲁酒板块各大品牌仍需要不断审视自我,在如何创造与创新,如何有效结合社会发展大形势,提升自己未来的核心竞争能力层面去进一步认知和改善。只有这样,目前略显先天不足的鲁酒品牌才可能利用自身的优势在激烈的竞合环境下获得短期的发展机遇,才可能不被名酒下沉之势所挤压生存空间。

而在认知自我的基础上,对于未来的发展方向鲁酒品牌一定要明晰,尤其是目前处在有利竞争地位的白酒品牌。为此,必须把握大趋势、大方向。

趋势一:未来鲁酒板块一线名优品牌与鲁酒品牌的竞争格局便是各执一方,名优品牌占据高端系列产品档位,鲁酒品牌占据次高端及以下产品档位。这种格局在短期内将会并存,如果想要打破,需要鲁酒品牌进一步突破自身的桎梏和瓶颈。

趋势二:鲁酒板块自身内部竞合加剧,一方面表现为产品档位布局升级和区域市场占有上,另一方面表现为单个白酒品牌的区域市场板块变动。

在产品档位布局和区域市场占有上,我们会发现,伴随着鲁酒龙头企业的迟迟不现,目前或培育中的主流价格带就不会出现大单品,也就会造成内部混战的生存土壤始终存在。尤其是大本营市场精耕细作,部门不具备外省拓展却具备周边渗透的条件的品牌,他们之间的硬碰硬将会加剧鲁酒板块内部竞争。未来鲁酒品牌将集中精力竞争次高端档位产品市场占有,也就是100-300元/瓶的价格带将成为各大品牌竞争或博弈的红海,而百元以下系列产品将进一步被整合、吞并,400元/箱的产品将会成为鲁酒品牌新的腰部档位,支撑整个大众化白酒消费需求。

在单个白酒品牌的区域市场板块层面,随着产品的升级、竞争焦点的转移,将会给省内目前正在做全省化布局的企业一个新的契机。但这种契机的把握必须要求拓展品牌能够稳扎稳打,不能急于求成!

趋势三:品类仍在路上。在目前的鲁酒品牌竞争格局下,香型的概念创新,可能会成为各大品牌新品与消费者沟通的一种常态化方式。但对于全省化布局的企业,仅仅做产品品类创新是远远不够的。笔者认为,香型概念的挖掘最终回归的是产品品质,只有不断提高产品品质,教育消费者才能获得品类上的成功,若在研究的道路上,只是为了业绩,寻求短期的品类复制或不具备独占性,未来也将很快被竞争对手所超越。