主导区域市场的本质与路径,就是要在一个足够精准的价位带,或一个小到你足以驾驭的区域市场里,做到品牌在消费者心目中的某个位置的数一数二。

如果在一个市场内,你的产品市场占有率并不是太高,而且不得不与更强大、更有实力的对手去竞争。你必须清晰制定进攻策略,聚焦更小范围的市场,聚焦强势竞争对手不主导的价格带上,集中优势资源,创造第一,这个时候消费者才能对你有着深刻的认知,故而主导选择你的品牌或者产品进行消费,市场地位就会提高,成功的几率也就更高。

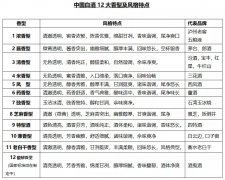

对于白酒市场来说,按照市场范围与市场份额的双重标准,企业可以划分为强龙企业(市场范围大、市场份额高)、地头蛇企业(市场范围小、市场份额高)、地龙式企业(市场范围大、市场份额小)、熊猫式企业(寄居一角,特色生存。

最可怕的是地龙式企业,属于广种薄收的靠天收模式。熊猫式企业属于隐性发展企业,虽然市场不大,但是因具备特色,消费群体固定,依然能活得有滋有味,这类企业属于家族特色企业,就特色而言,可能因为其“唯一”而成就“第一”位次,所以依然能够生存下去。

所以,未来白酒的战略发展路径有三:一是价格带为王,你是否在某一个价格上绝对占领消费者心智;二是区域为王,在你所在的营销区域做到王者地位。成为大市场的强龙,小市场地头蛇;三是,特色生存,因唯一而第一。

一、努力做到局部市场的地位第一。

如果企业做不到整体市场的份额第一,就收缩局部市场直到形成第一为止。哪怕营销单元缩小到乡镇级市场,都要做到市场份额绝对第一的位次。

案例:小角楼酒在某些乡镇市场。

我们在服务安徽一家酒厂,发觉四川的一家叫做小角楼酒厂,在某个县的一些乡镇市场做的非常好,几乎处于垄断地位,使我产生很大兴趣。

调研发现,这家做小角楼的经销商,由于没有什么实力,厂家支持也不是很大,很难直接从县城开始操作市场,因为直接从县城操作需要投入很大资源,限于资源贫乏,小角楼的经销商,只选择了一个自己在当地人脉比较丰富的乡镇,从中低端酒开始着手操作。由于产品没有知名度,由于缺少资金做广告,小角楼经销商采取的先赊销买完付款,而且在此操作过程中,频繁搞些免费品鉴活动,和根据酒店终端老板心思,给予独家经销产品,大大刺激客户主推的积极性。

不出6个月小角楼的产品就在这个乡镇销售的势头很旺。然后,这个经销商就再选择一个比较大镇,在当地找个分销商,借助分销商的网络和资源,开始着手操作第二个乡镇市场。小角楼经销商通过一个一个乡镇的突破,成熟的乡镇市场越来越多,日子过得非常舒服,手中可利用资金也多了。由于乡镇的辐射和影响,县城区域的许多终端开始主动找到小角楼的经销商合作。

看一个企业营销是否有力量,是否能可持续性发展,不在于其销量大小,而在于其同类别排名第一名(同一价格带,同质量市场)的市场有多少。企业发展不是简单的销量扩张,而是销量第一的市场不断扩张。

二、争取在某个价格带上成就王者地位。

聚焦到具备竞争机会或竞争优势的某个价格带,做到第一位置,消费者只有消费这个价格带的酒,就能想到你,你就成功了。

任何一个品牌一旦在某个价格带绝对占领消费者心智资源,成为这个价格带领导者,就能够不断为企业带来巨额增量与可观利润。所以,在市场竞争中,找到竞争对手没有主打价格带,倾力打造这个价格带,做这个价格带的领导者,并且保住这个价格带,才是王道。

在合肥,如果消费35-40酒,消费者多想到的是,正一品文王贡酒。但是文王贡酒并没有真正重视这一块,反而各个产品线发力,这个价格带的优势地位逐渐丢失。

我们永远不要轻视价位的力量,看看宣酒在一个价位上(60-70元)实现每年100%以上的增长,所有的企业领导者都要记住,等着企业吃的那个价位蛋糕很大很大,不要东张西望、贪大贪全。再看看迎架在安徽市场没有保住银星、金星这个价格带的强势地位,那下滑的惨,值得警惕。迎驾银星本是在安徽市场60-80这个价格带的强势品牌,但是在各市场受到来之宣酒和种子不断冲击,而自身却把重心转移到更高生态年份酒上,结果生态年份酒并没有取得显著成绩,而银星却在高速下滑。

未来酒类企业的竞争中,最后规模性生存下来的企业,从全国范围内看是强龙,从区域看可能也是地头蛇。而地头蛇的生存空间在哪里?如果一个区域的地头蛇,在更多的区域也变成了地头蛇,以至于成为全国性的强龙,那可能连普通强龙也难以抵挡。

案例:迎驾在江苏的价格带策略

业内人都知道,由于苏酒的崛起,曾经风光徽酒在江苏市场全线溃败的遭遇下,迎架酒业依靠迎驾三星(零售价格约40元),依然稳战将近数亿的市场份额,而且牢牢锁住这个价格带不倒,不可谓不成功。

因为在江苏市场,以洋河、今世缘、双沟为核心的三大品牌,把竞争的焦点集中在60元以上的产品,留有很大的空间给外来品牌。而对于35-40元的价格带,对于他们来说根本不是主流的价格带,根本没有放在眼里。但是这个35-40元价格产品在各个市场的销售汇集起来,销量不能不让江苏酒为之震撼。

案例:洋河崛起

随着盘中盘模式营销成本的增加以及一线名酒价格势能的释放,以及消费水平的整体上移,200多元开始成为江苏新的价格势能区间。

洋河敏锐地察觉到了这一战略先机,在2003年,洋河在价格上抛离徽酒已经占位的88—108元主流价位,推出终端价格168—228元的海之蓝为代表的洋河蓝色经典系列产品实施占位。2006年,洋河蓝色经典开始成功占位。蓝色经典抢占的价格段有效规避了渠道消耗,满足并带动了其他产品的成长。到了2007年,洋河蓝色经典抢占的价格开始释放其巨大张力,实现了营销额度的大突破,达到23个亿,到了2010年,达到75个亿。洋河蓝色经典成功的原因固然很多,但是最重要的一点就是它抓住了徽酒后的价格战略定位,以海之蓝的价格区间满足拉升后的消费需求,并持续将这部分消费需求培养并扩大,成为当地的主流消费标签,同时在这个基础上带动了天之蓝、梦之蓝的消费。

三、大本营市场真的为王了吗?

有本土市场(家门口市场)的企业是幸福的企业,然而很多企业并没有把幸福最大化,“吃包子”一定要先吃好咽的,用最直接的力量让本土市场获利最大化收获无疑是最好吃的包子。

在区域市场推进中,本土市场是唯一能够做到全价位、高占有的市场,不停挖掘本土潜力是企业生存的不二法则。但是许多企业往往意识不到,不知不觉中就在本土丢掉了几千万甚至于上亿的销售份额,大量的企业花费重兵在外阜市场辛苦作战、盲目扩张,得不偿失。

看上去象第一才有可能是第一,本土市场的资源投入相对于竞品一定是第一的、压倒性的。不用担心赚不到钱,他的投入产出一定比外阜市场低。

也就是说在本地市场,无论采取何种手段,都必须做到绝对垄断地位,不给竞争对手任何机会。

宝丰在平顶山市场,无论餐饮、商超渠道还是团购、名烟名酒、流通等五大渠道,宝丰的系列产品从原来的年份酒、大会堂特制宝丰酒、国标酒、39度防伪宝丰酒、特供宝丰大曲系列产品到新研发的核心战略品牌“国色清香”系列产品等,全面涵盖了千元以下所有主流价格区间,目前已经实现市场的深度覆盖并成为平顶山的市场第一品牌。

口子窖投入很大人力、财力、物力在异地市场开疆辟土,换回来的回报往往也不是特别乐观。而自己的家门口子市场淮北或周边濉溪、萧县等市场,却成了种子、迎驾、古井、宣酒、高炉家重点侵蚀的市场,这是一件多么令人痛心的事情。一个种子酒仅仅依靠祥和种子与柔和种子在淮北、萧县都创造了过亿的销售。卧榻之地,岂容他人酣睡。

目前,白酒行业由快速成长阶段进入成熟阶段转型。在成长阶段的销量领先并不代表企业根基很稳,成长期争夺增量并不需要太多市场根基,成熟阶段争夺存量,则主要看谁的根基更深。有些大佬级企业,如果在成熟洗牌期不能成为某个价格带的王者,或者多个区域市场的地头蛇,同样会死亡。

朱志明:智卓营销咨询机构董事长,区域白酒业绩增长专家。电话:13966699404 智卓微信号:zhizhuo1919