“酱酒所占市场份额或将超过浓香”,打赌你听过这样的论调。

此外,吐槽浓香竞争不力,坐视酱酒发达的人也有很多。

对此,微酒记者在研习了各浓香产区、企业的“十四五”规划后,表示不敢苟同。

从前如何暂且不论,至少这十多份“十四五”规划很清晰的表明了浓香做大做强的决心和方法。不是不争,而是处处争;正因处处争,反而在整体上给人以不争的错觉。

此所谓“大争希声”也。

说人话就是:一个“干”字就完了。

那么,就让我们来看看,浓香到底要怎么干。

01、“半壁江山”拿来

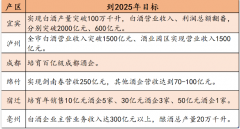

各浓香产区和酒企的“十四五”规划已相继出炉,梳理六大浓香核心产区的目标,人狠话不多的凌厉扑面而来。

微酒记者按上述目标的下限算了一下,合计市场规模4470亿元,而《中国酒业“十四五”发展指导意见(征求意见稿)》表示,预计2025年白酒行业销售收入整体达到8000亿元,也就是说,仅以上六个浓香产区,就要走了55.875%的市场规模,这还没有算其他地方的浓香企业占比。

当然,撂下狠话不一定就能做到,然而,从团伙精干程度来看,你又不能等闲视之。

白酒业在向名酒集中,浓酱之争,百亿级企业的竞争将是主战场。从百亿级和准百亿级企业的数量来看,浓香的阵容似乎要强大一点。

其中,“浓香老大”五粮液在19年前就筑基百亿,2019年更是结了千亿的金丹。在此基础上,五粮液要打造健康、创新、领先的世界一流企业,力争在2025年进入《中国500最具价值品牌》榜的前10位和“全球品牌价值500强”的前50位。

泸州老窖国窖酒类销售公司也定下了“每年递增30%,实现新百亿”的规划,以此推算,这意味着国窖1573将在2025年实现400亿元的销售业绩;

剑南春略一思忖,在蓝图上写下了250亿元的字样;

今世缘喊出了“营收过百亿,市值超千亿”号子,奋争白酒行业第一方阵;

古井说要增发扩产,两百亿目标等闲耳……

02、开疆拓土,浓香要怎么干?

道儿划下来了,具体就是怎么干的问题。

总体来说,浓香打算在四个方面发狠。

一是做强龙头企业。

龙头企业是白酒产业链化的中心环节,在推动整个白酒产业化进程中起着至关重要的作用。

据各酒企颁布的年报显示,五粮液连续5年实现两位数的业绩增长;洋河、泸州老窖、今世缘、舍得等酒企在2020年均取得不错的成绩。而今年Q1beplay正规 也显示,各龙头酒企仍有上升空间。预计2021-2025年,各龙头酒企的业绩还会翻倍增长。 二是打文旅联动牌。

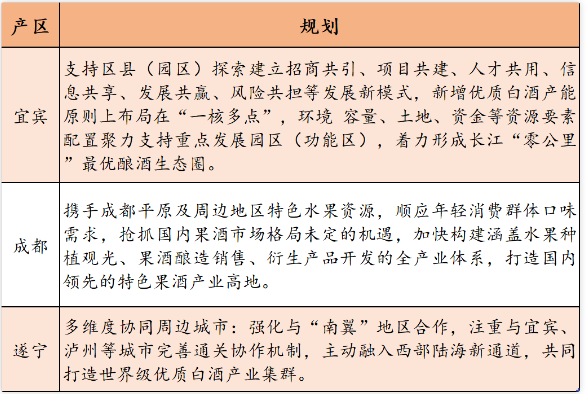

白酒是物质、精神两层皮的产品,作为精神的支撑,文化对白酒至关重要,甚至是其溢价的重要动因。文旅联动,既为白酒的相关文化建设提供了体验式的途径,也有利于搞活地方经济,好处大大的有。

随着消费升级,消费者的消费需求日益多元化,他们更希望深入了解酿酒产区的生态、自然和文化,因此,文旅联动发展是浓香阵营突围的重要一极。 三是走“品质+品牌”双驱车道。 经“十三五”期间深度调整,整个浓香阵营进入恢复性增长阶段。在“十四五”规划中,五粮液、洋河、泸州老窖、古井等浓香龙头企业均提出了“高质量”发展的诉求。

这主要分为品质和品牌两个方面。

产品好,牌子响,这是自古以来把生意做好的道理。

朴素、老土,却颠扑不破。而在整个白酒行业,川酒在塑品牌这条路上也深耕已久,浓香阵营更是形成了覆盖高中低全价位的品牌。

新的时代,有新的产品要求和新的品牌表达方式,但最底层的逻辑依然是“品质+品牌”。 四是集群协同发展。

大摊子的大老板,大肚皮包容大智慧。

竞争不如竞合,同门不必内耗,客卿请入此门。

跨业合作,师兄弟携手,大秤分金,大块吃肉。

跨业也好,产区集群协同发展也罢,共享的合力,将助力浓香阵营掀起滔天之浪。

03、浓香进击,不弱于人

不过值得注意的是,在“酱酒热”和其他香型崛起的背景下,浓香想在“十四五”的竞争中再进一步开疆拓土,胜算几何?

首先,从整体来看,占据酒业半壁江山的浓香在消费基础上依旧具备优势。截止目前,浓香型白酒的市场占有率超70%,销售额占比超51%,依旧是拥有最大的消费基数,这让浓香在“十四五”的竞争中拥有较高起点。

而在争夺年轻消费群体上,浓香型白酒在年轻化、低度化、时尚化等方面的领先毋庸置疑,尤其是在“低度化”方面,低度酱香是软肋,而低度浓香却已经被广大消费者接受。

其次,价格占位来看,下至十几元,上到千元,每个主流价位带上都有浓香品牌大单品。

在低档价位,不仅有老村长、牛二等“民酒”霸主,也有尖庄、沱牌等老名酒强势崛起;在次高档价位,水晶剑、洋河M6+、品味舍得、井台、古20等更是群雄逐鹿;在高档价位,五粮液和国窖1573两大品牌都是超100亿大单品。全价位覆盖+大单品引领,浓香其实在名酒集中化趋势下更具挤压对抗力。

再次,浓香的“多元化”让品牌梯队更成熟。其实,相对酱香或清香来说,浓香的品牌是百花齐放的。正因为,浓香整体的蛋糕大,浓香品牌想要占据一席之地就必须塑造起差异化的个性标签。

比如,五粮液和国窖1573二者在工艺上的差别,前者是多粮浓香,后者是单粮浓香。此外,洋河开创了“绵柔型”浓香,舍得主打浓香老酒,古井高端新品“年三十”独创“古香型”......也就是说,浓香白酒早已完成品类的普及教育,而是进入品牌“个性化”竞争阶段。

第四,在品牌塑造层面,浓香代表品牌更是行业标杆。比如,五粮液持续联手故宫打造的《上新了·故宫》《紫禁城六百年》《顶尖博物馆探访计划》等顶级文化IP,用国际化、时尚化和年轻化表达,向世界讲述五粮液的故事。

泸州老窖为国窖1573更是量身打造了多个IP。针对核心消费者的“七星盛宴”和连续迭代的国窖1573·冰JOYS,都是在历史底蕴的基础之上,拥抱时尚创新,从而更加立体地传递国窖1573“活态双国宝”的价值点。

此外,还有舍得酒业打造专属IP《舍得智慧讲堂》、水井坊联手《国家宝藏》玩出花样……这些都是浓香白酒品牌利用IP塑造品牌高端性的经典案例。

最后,在工艺品质层面,浓香白酒的“稀缺性”更不弱于其他香型。高品质的浓香白酒一是工艺复杂,二是区别于其他香型的老窖池;三是在基础酒阶段就要“优中选优”。

以五粮液为例,从原料挑选到酿造、陈酿、勾调,大大小小的工序有108道;而浓香独有的泥窖发酵,让老窖池的微生物可以历经数百年传承,堪称“活”文物;还有高品质浓香在基酒阶段就要开始挑选,优质酒率占比总产量一般只有10%-15%。

由此可见,在“十四五”竞争中,浓香型白酒不管是在酿造工艺、高品质稀缺,还是在消费基础、品牌建设等方面都具有明显优势。成熟是浓香相对其他香型最大的优势。

04、浓香破局:要“合力”进攻?

在酱酒攻城略地并占领舆论高地的背景下,面对“十四五”的大争,不少行业人士呼吁浓香要抱团、要合力、要拧成一股绳......其实,这些带着善意的建议有一定可取之处,但更多的是基于酱酒目前的抱团“进攻”思路。

必须指出的是,酱香“谈12987工艺”、“端午制曲、重阳下沙 ”等共性是基于其不足行业10%的产能基数和茅台强大品牌效应;但浓香已经走过了品类普及的阶段。

相反,在“大蛋糕”里要发展,浓香品牌必须走差异化、个性化的博弈道路,甚至走“去香型化”的竞争策略。

由此来看,浓香品类在抢占舆论高地的时候,虽然“合则利”,但是不符合个体浓香白酒品牌现阶段的发展诉求。所以,浓香“合”其实不是形式上的抱团,而是浓香品牌在传播上要弥补过去在整体品类价值和高端优势宣传上的缺位。

正如北京卓鹏战略机构董事长田卓鹏所说:“浓香和酱香最大的竞争还是品质表达竞争。相对酱香,窖池老,产能量大,老酒足是浓香的优势所在。更高年份的老酒更是浓香的闪光点,这需要浓香龙头企业去宣传、教育、和推广。”

简单说,针对核心消费群体,讲好浓香的稀缺性、高端性才是抢占舆论高地的根本;而不是走“回头路”去做品类普及。

不过,浓香还需看到,之所以酱香品类能在舆论上形成合力,其背后还有利益“捆绑”逻辑。在渠道层面,酱香产品现阶段的高利润差价是对商家的直接驱动力;此外,酱香在塑造从“产品越陈越好”到“产品越放越升值”的新消费理念,也将利益将核心消费群体捆绑到了一起。

因此,对于浓香白酒而言,在“十四五”期间破局的关键还在于持续提升商家利润,争取在渠道的话语权以及建立起捆绑核心消费群体的价值理念。比如,瓶贮年份酒模式及按瓶贮年份定价的价值理念就是较好拉升浓香品类价值的方式之一。

记者手记

他强任他强,清风拂山岗。

不管浓香还是酱香,少点针对,立足自强都是好事。

这是白酒业百花齐放的大道所在。

风水轮流转,倘若浓香的上述举措能落到实地,当浮一大白。

各有千秋,共同繁荣,这才是作为行业从业者所真正希望看到的。(原标题:浓香不争?一个“干”字就完了!)