近三年中国啤酒行业持续低迷

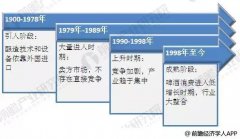

中国啤酒产业的引入期可以追溯到20世纪初啤酒工业在中国的出现,在这之后一段很长的时间内(至20世纪70年代末),中国的啤酒产业都属于引入时期,酿造技术和设备主要依靠从国外引进。

20世纪90年代开始,生力、喜力、百威、嘉士伯等外资开始大量进入中国,中国啤酒产业进入上升期,在这一段时间内我国啤酒总产量以20%的速度继续增长,1995年产量1568.6万吨,成为仅次于美国的世界第二大啤酒生产国。同时,由于竞争的激烈程度增加,优胜劣汰的现象开始体现,啤酒企业的数量在这一时期开始减少。

1998年以后,中国啤酒产业的发展开始进入成熟期,啤酒产业开始向规模化和集团化方向发展,中小企业成为兼并、收购的对象,同时啤酒消费进入低增长时期。1998年开始,青岛、华润和燕京三大啤酒集团开始在全国进行大规模的资本圈地行动,拉开了全国市场战略竞争和行业大整合进程。外资企业开始对中国市场发起第二轮竞争,并采取了不同以往的竞争方式。外资企业抛弃了过去使用的并购、合资等经营方式,转而采取与国内啤酒企业合作的方式来参与竞争。

图表1:我国啤酒行业发展历程

前瞻产业研究院《2018-2023年中国啤酒行业品牌竞争与消费需求投资预测分析报告》beplay正规 显示,在2008年金融危机之前,我国啤酒行业总体可保持近10%以上的增长,2009-2013年受国内四万亿投放的刺激,总体仍然保持5%-10%的增张;2013年以来,行业开始进入下滑通道:自2013年我国啤酒市场产量达到5061.5万千升的高点以后,2014-2016年的三年间我国啤酒整体市场持续低迷,产量不断下降,2016年为4506万千升。

到了2016年下半年,阶段性的增速出现了正增长,2017年1-10月,中国啤酒行业累计产量3988.1万千升,同比增长0.2%。分析认为,中国啤酒行业高增长时期已过,行业逐步步入成熟期。

图表2:2010-2017年中国啤酒业产量情况(单位:万千升,%)

2017年中国啤酒品牌势力分布

近十年来,我国啤酒行业集中度得到了显著提升,2015年行业CR5不足50%,截止2016年,国内啤酒行业排名前五分别为华润雪花(25.9%)、青岛啤酒(17.6%)、百威英博(16.2%)、燕京啤酒(10.0%)、嘉士伯(5.0%),前五大啤酒厂商占据了74.7%的市场份额。其中嘉士伯占比5%位列第五,虽在国内市场占有一席之地,但与龙头差距较大,未来市场份额扩大存在一定的挑战。

图表3:2016-2017年中国啤酒品牌市场份额(单:%)

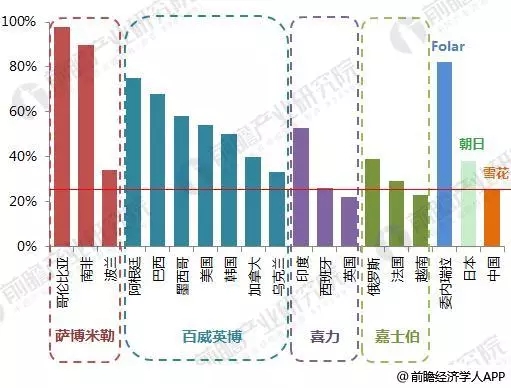

世界各国经验表明,啤酒行业的规模优势使得行业集中度在自然情况下稳定提升,然而相比于发达国家,我国龙头企业占有率仍然不高,行业主导者未出现。beplay正规 显示,在全球啤酒销量前20国家中,委内瑞拉、阿根廷、南非、墨西哥、哥伦比亚呈现寡头化发展,其CR3非常高,达到98%以上;日本、加拿大、巴西、印度、美国、波兰等国的CR3也达到了80%以上,只有英国、越南、德国呈现小规模分散化发展,集中度比我国低。

图表4:中国啤酒CR3市场占比与国外的对比(单:%)

甚至有部分国家已出现绝对龙头企业,比如百威英博在美国的份额达到54%,与份额第二企业拉开37%的份额差距;巴西、阿根廷的绝对龙头也是百威英博,分别占到68%、75%,较第二名高出58%、52%的份额;萨博米勒则是哥伦比亚、南非的绝对龙头,分别占据90%、98%的市场份额。

图表5:国外啤酒TOP1品牌的市场份额对比(单位:%)