公司近况

春节至今,我们对公司的省内外渠道商进行了持续调研,次高端继续呈现高成长,其中省内次高端春节回款增长100%,省外回款结构有了大幅度提升。当前渠道库存良性,个别产品如古20 甚至出现缺货现象。品牌高度和销售规模同步提升,公司继续向全国性次高端品牌迈进。

(图片来源网络,如有侵权请联系本站)

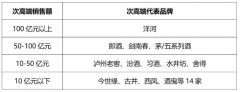

落脚古20,公司的品牌高端化战略清晰并能够坚定执行,品牌高度显着提升。公司于18 年下半年推出古20,定价约600 元/瓶,高于主流次高端的300~500 元价位。自此,公司的营销全面聚焦古20,包括央视春晚、高铁、高速公路广告,以及在线下核心消费群中的培育,公司逐步摆脱了过去低端、产品杂的形象,更加精简聚焦至年份原浆高端产品。同时省内外共同培育也形成合力,避免了过去省内做高端、省外做低端的内耗。全国范围内,古井的品牌影响力和高度均有提升,特别是在河南、山东、河北具备一定销售基础的地方,而这些市场过去公司以低档产品销售为主。

古20 打开了省内外市场的二次扩张空间。省内市场,古8、古5目前已经成长为100~200、200~300 元价位的第一大单品,年份原浆的系列化上延使得公司能够提前把握300~800 元价位的扩容,而且密集的价格带产品布局进一步巩固竞争优势。省外市场,依托古20 招募新经销商难度显着小于过去,较高定价既避免了过于激烈的大众价位竞争,而且利润空间提升使得公司和渠道能够投入更多的费用做市场。

饱和式攻击性营销有利于古井在次高端卡位,在更广的区域布局品牌、产品和渠道,当前次高端正在逐步转变为大众消费,公司的营销能力将受益于这一趋势,尤其是在次高端底部200~300 元价位,类似于2010~11 年古5 和献礼在安徽的爆发性成长。

估值建议

维持原有盈利预测,公司由区域中低端酒向全国性次高端品牌转变的成长逻辑进一步得到验证,以及市场估值中枢提升,上调目标价20.1%至124.2 元,对应19/20 年30.0/24.2x P/E,当前股价对应19/20 年26.1/21.1x P/E,目标价有15%上涨空间,维持推荐。

风险

公司的渠道扁平和直销模式对培育高端消费群体有不确定性。