行业投资逻辑

啤酒是个很有意思的行业。

首先,这个行业已经进入成熟期,无论是销量还是人均饮用量,增长空间都十分有限。

产量方面,2018年首次实现近五年的正增长,但全行业的产量逐年下降,可见行业早已过了扩张期。

人均消费量也已经超过全球平均值,虽然不及日韩,但对比人均GDP更高的中国香港、中国台湾地区,这个消费水平已经不低。啤酒在我国属于舶来品,面临本土白酒的竞争,人均消费量不能与德国、美国、英国这样的国家相比。

图片来源网络,如有侵权请联系本站

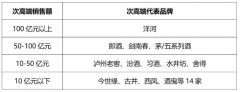

其次,我国啤酒行业上市公司利润率、ROE普遍很低,但估值却奇高。

注:重啤、燕京未发年报,取一致预期beplay正规 估算;百威英博未发年报,取17年beplay正规

那么问题来了,一个没有增长、盈利能力很差、估值极高的板块,为何最近却集体大涨?

啤酒行业的看点,不在收入端,行业收入或者销量低增长甚至零增长,并不意味着行业内的公司也没有增长,甚至相反,正因为行业成熟、格局固化之后,业内巨头可以好好坐下来修炼内功、优化管理、改善产品结构,而不是像过去一样为了份额和规模拼个你死我活。

很多人看到行业没增长,就认为这个行业内的公司不值得投资,没有“弹性”,实际上这是一个误区。例如2012-2016年,中国空调行业总销量仅增长3.86%,而格力的股价却涨了264%。当然咯,拿啤酒这种可选消费品与空调这种耐用消费品对比,有值得斟酌的地方,但思想一致,即行业低增长并不是没有投资机会。

因此,研究啤酒企业的重点不在收入,而在以下几个方面:

1)行业格局稳定甚至进一步优化;

2)竞争烈度趋缓,销量战、价格战不再上演,企业关厂优化产能、减少资本开支;

3)企业管理效率提升;

4)消费升级,消费者“喝少、喝好”的需求带来企业产品结构优化,中高端产品占比提升;

5)成本驱动的提价——过去两年供给侧改革导致原材料成本大幅提升,啤酒企业去年集体提价应对,而提价具有滞后效应,叠加极低的净利率,可能带来较大弹性;

6)锦上添花:增值税红利。

那么接下来就以青岛啤酒年报为例,分析啤酒行业的投资逻辑、估值方法以及啤酒企业年报的关键点。